Vad är en credit default swap (CDS)? – Definition och förklaring

Lär dig vad en credit default swap (CDS) är — enkel definition, hur CDS fungerar, skillnader mot försäkring och risker vid spekulation i obligationer.

En credit default swap (CDS) är ett finansiellt derivatinstrument som fungerar som ett kontrakt mellan två parter där en part (köparen av skydd) betalar periodiska avgifter till en annan part (säljaren av skydd) i utbyte mot kompensation om en tredje part – det så kallade referensföretaget eller referensobligationen – drabbas av en kreditrelaterad händelse (t.ex. att företaget hamnar på obestånd eller inte kan betala sina obligationer). I praktiken fungerar en CDS ofta som en sorts försäkring mot kreditrisk, men skiljer sig från vanlig försäkring på flera viktiga sätt:

- Försäkringsbolag kräver normalt att du äger det du försäkrar, men du kan köpa en kreditswapp för ett företag eller en obligation du inte äger (så kallad "naken" CDS).

- Försäkringsverksamhet regleras ofta strikt av lagar och tillsyn, medan handel med CDS historiskt haft mindre specifik reglering.

- Försäkringsbolag måste uppfylla kapitalkrav och andra solvensregler så att de klarar utbetalningar vid stora förluster. Säljare av CDS har traditionellt haft mindre standardiserade krav, vilket kan öka motpartsrisk.

Bildgalleri

5 Bilder

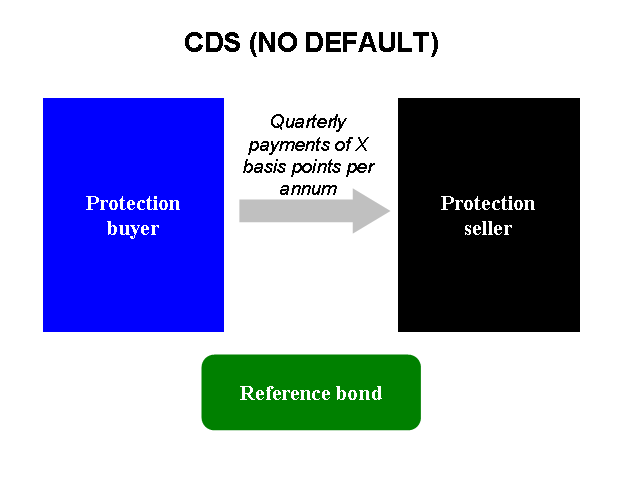

Hur en CDS fungerar i praktiken

- Parter: köparen av skydd (betalaren), säljaren av skydd (mottagaren av premie), och referensentiteten (företaget eller staten vars skulder skyddas).

- Premie (spread): köparen betalar en löpande avgift, oftast uttryckt i punkter (basispunkter, bps) per år av kontraktets nominella belopp. Denna premie speglar hur stor kreditrisk marknaden bedömer att referensentiteten har.

- Kredithändelse: om en definierad kredithändelse inträffar (t.ex. utebliven betalning, konkurs eller omstrukturering) aktiveras kontraktet och säljaren måste kompensera köparen enligt avtalets villkor.

- Uppgörelse: uppgörelsen kan ske fysiskt (köparen levererar den underliggande skuldinstrumentet till säljaren och får nominellt värde) eller kontant (säljaren betalar skillnaden mellan nominellt värde och verkligt återvinningsvärde).

Exempel

Anta att du köper en CDS för ett företags obligationer med ett nominellt belopp på 10 miljoner kronor. Du betalar en årlig premie på 200 punkter (2 %), alltså 200 000 kronor per år. Om företaget blir insolvent och återvinningsvärdet på obligationerna bedöms till 40 % (4 miljoner kronor), betalar CDS-säljaren vanligtvis skillnaden (6 miljoner kronor) till dig vid kontant uppgörelse – eller tar emot obligationerna och betalar 10 miljoner kronor vid fysisk leverans enligt kontraktet.

Varför används CDS?

- Hedging: ägare av obligationer kan skydda sig mot risken att emittenten inte kan betala.

- Spekulation: investerare kan spekulera i att kreditvärdigheten hos ett företag kommer att försämras genom att köpa CDS utan att äga den underliggande skulden.

- Pris- och riskupptäckt: CDS-spreaden används ofta som en indikator på hur marknaden bedömer kreditrisken för ett företag eller en stat.

- Arbitrage och kreditstrukturering: institutionella aktörer använder CDS i mer komplexa strategier för att utnyttja prisskillnader eller justera exponeringar.

Risker och kritik

- Motpartsrisk: om CDS-säljaren inte kan uppfylla sina åtaganden riskerar köparen att stå utan ersättning vid en kredithändelse.

- Moral hazard: i vissa fall kan ägare av skyddade tillgångar ändra sitt beteende eftersom risken delvis är överförd.

- Nakna CDS: eftersom man kan köpa CDS utan att äga den underliggande skulden kan stora positioner byggas upp som ökar systemrisk vid en kris.

- Likviditetsrisk och basisrisk: skillnad mellan priset på den underliggande obligationen och CDS-marknadens prissättning kan leda till oväntade förluster.

Reglering och utveckling

Efter finanskrisen 2007–2009 fanns omfattande kritik mot OTC-derivatmarknaden, inklusive CDS. Åtgärder har därefter införts för att öka transparensen och minska motpartsrisk, bland annat genom standardisering av kontrakt (ISDA-dokumentation), central clearing för vissa CDS via clearinghus och krav på rapportering till transaktionsregister. Dock finns fortfarande skillnader i hur CDS regleras jämfört med traditionella försäkringar.

Sammanfattningsvis är en CDS ett kraftfullt instrument för att hantera eller spekulera i kreditrisk, men det medför också särskilda risker som motpartsexponering och potentiell systempåverkan. Det är därför viktigt att förstå kontraktsvillkoren, vilka kredithändelser som omfattas och hur uppgörelser sker innan man handlar med CDS.

Roll i finanskrisen 2008

När Lehman Brothers gick i konkurs den 15 september 2008 var det en betalningsinställelse på sina obligationer. Försäkringsbolaget AIG hade sålt mängder av kreditswappar åt Lehman, men de hade inte tillräckligt med pengar för att betala alla de personer som de hade sålt dem till.

Detta beror på att många företag spekulerade genom att säkra sig mot kreditswappar. De köpte kreditswappar för ett företag och sålde sedan kreditswappar för samma företag när CDS:erna blev dyrare. Om du till exempel köpte några Lehman Brothers CDSes från AIG där du var tvungen att betala 500 000 dollar, och du sålde samma antal CDSes på Lehman ett år senare för 600 000 dollar, gjorde du en vinst på 100 000 dollar. Om Lehman inte kan betala, ska du betala dem du sålde CDS:erna till, men det borde vara okej eftersom AIG nu ska betala dig för de CDS:er du köpte.

Så många företag köpte och sedan sålde CDS:er att när Lehman kollapsade hade ingen tillräckligt med pengar för att betala dem de sålt CDS:erna till. De försökte få pengarna från de företag som de hade köpt CDS:er från, men inte heller de hade tillräckligt med pengar. Dessa företag försökte driva in pengar från de företag som var skyldiga dem pengar, men de hade inte heller tillräckligt med pengar, och så vidare. Eftersom AIG hade sålt så många av dessa var folk rädda för att AIG bara skulle ge upp att försöka betala alla. Om de hade gjort det skulle det ha uppstått en dominoeffekt där alla skulle gå i konkurs. Eftersom så många företag skulle ha gått i konkurs beslutade regeringen att hjälpa AIG att betala så att ekonomin inte skulle kollapsa.

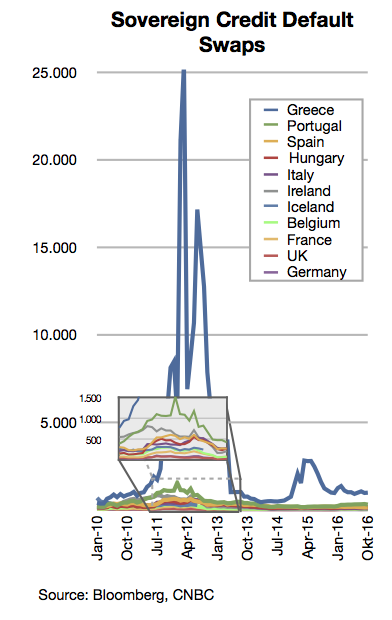

Roll i den grekiska finanskrisen

När folk fick reda på att den grekiska staten var skyldig mer pengar än vad alla trodde började folk som inte ägde några grekiska statsobligationer att köpa kreditswappar på grekiska obligationer. De gjorde det eftersom de trodde att Grekland skulle ge upp försöken att betala, så att obligationerna skulle bli värdelösa och de som sålde kreditswapparna skulle betala dem. Tyvärr gör detta människor som har grekiska obligationer nervösa, så de vill sälja dem och inte köpa fler. Det gör det svårt för Grekland att låna pengar för att lösa sina penningproblem.

Frågor och svar

F: Vad är en kreditswapp (CDS)?

S: En credit default swap är en typ av investering där någon får betalt om ett företag inte kan betala sina obligationer.

F: Hur skiljer sig en kreditswapp från en försäkring?

S: En kreditswapp skiljer sig från en försäkring eftersom du kan köpa den för obligationer som du inte äger, och det finns inte lika många regler för CDS-säljare.

F: Vem fastställer regler för försäkringar?

S: Regeringen fastställer regler (så kallade förordningar) för försäkringar.

F: Varför måste försäkringsbolagen ha tillräckligt med pengar om många människor behöver ta ut försäkringar samtidigt?

S: Försäkringsbolagen måste ha tillräckligt med pengar för att kunna betala ut skadeståndsanspråk om många människor behöver teckna försäkringar samtidigt.

F: Varför finns det inte så många regler för CDS-säljare?

S: Det finns inte många regler för CDS-försäljare eftersom det är en relativt ny investering och regeringen ännu inte har skapat regler för den.

F: Kan man spekulera i företag med hjälp av kreditswappar?

S: Ja, människor kan spekulera i företag genom att köpa kreditswappar för företag som de tror kommer att få problem.

F: Hur fungerar en kreditswapp som en försäkring för obligationer?

S: En kreditswapp fungerar som en försäkring för obligationer genom att ge skydd mot risken för att företaget inte kan betala sina obligationer.

Relaterade artiklar

Författare

AlegsaOnline.com Vad är en credit default swap (CDS)? – Definition och förklaring Leandro Alegsa

URL: https://sv.alegsaonline.com/art/24064