Vad är förvaltningsredovisning (management accounting)?

Upptäck vad förvaltningsredovisning (management accounting) är — hur den ger beslutsstöd, förbättrar ledning och kontroll samt skiljer sig från finansiell redovisning.

Förvaltningsredovisning (eng. management accounting) ger bokförings- och verksamhetsinformation till chefer inom en organisation för att ge underlag till välgrundade affärsbeslut och för att stärka lednings- och kontrollfunktionerna. Informationen används internt och anpassas efter organisationens behov – till skillnad från extern finansiell rapportering som främst riktar sig till ägare, myndigheter och kreditgivare.

Till skillnad från information från den finansiella redovisningen är information från förvaltningsredovisningen ofta:

- Framtidsinriktad – fokus på prognoser, budgetar och scenarier snarare än enbart historiska resultat.

- Detaljerad och segmenterad – bryts ned per produkt, kund, avdelning eller projekt för beslutsstöd.

- Flexibel och icke-standardiserad – följer inga lagstadgade format som årsredovisningar; metoder väljs efter behov.

- Tidskritisk och frekvent – levereras ofta månadsvis, veckovis eller dagligen istället för enbart årligen.

- Konfidentiell – avsedd för intern användning och offentliggörs normalt inte.

Bildgalleri

3 Bilder

Syften och användningsområden

- Planering och budgetering – upprätta kort- och långsiktiga budgetar och målsättningar.

- Kontroll och uppföljning – jämföra utfall mot budget, analysera avvikelser och initiera åtgärder.

- Beslutsstöd – prisbeslut, produktmix, make-or-buy, kapacitetsbeslut och investeringar (t.ex. payback, NPV).

- Prestationsmätning – KPI:er, bonusmodeller och scorecards för att styra beteenden.

- Riskhantering och scenarioplanering – känslighetsanalyser och stresstester.

Vanliga verktyg och rapporter

- Budgetar och prognoser (rolling forecasts)

- Avvikelserapporter och variance-analys

- Kostnadskalkyler: självkostnad, bidragskalkyl och aktivitetsbaserad kostnadskalkyl (ABC)

- Produkt- och kundlönsamhetsanalyser

- Cash flow-prognoser och likviditetsplanering

- Dashboards och KPI-rapporter (t.ex. Balanced Scorecard)

Skillnad mot extern finansiell redovisning

- Syfte: extern rapportering ger rättvisande bild till externa intressenter; förvaltningsredovisning stödjer interna beslut.

- Regelverk: finansiell redovisning följer lagar och standarder (t.ex. K3, K2, IFRS); förvaltningsredovisning saknar tvingande standarder.

- Tidsperiod: finansiell redovisning redovisar historiskt; förvaltningsredovisning kombinerar historik med framtidsprognoser.

Implementering och systemstöd

Moderna ERP‑system, BI‑verktyg och kalkylprogram används för att samla data, automatisera rapporter och skapa interaktiva dashboards. Viktigt är att data är tillförlitlig, att processer för kostnadsfördelning är väl dokumenterade och att redovisnings‑ och verksamhetsfunktioner samarbetar tätt.

Praktiska råd för chefer

- Fokusera på relevanta KPI:er som styr mot strategiska mål.

- Använd både kvantitativa och kvalitativa underlag i beslutsprocesser.

- Uppdatera prognoser regelbundet och arbeta med scenarier för osäkerhet.

- Säkerställ att rapporterna är lätta att tolka och att åtgärder kopplas till avvikelser.

Förvaltningsredovisning är alltså ett flexibelt och praktiskt verktyg för ledning och styrning som kombinerar ekonomi, verksamhetsdata och analys för att förbättra beslutsfattandet och verksamhetens resultat.

Definition

Institute of Management Accountants (IMA)[1] har nyligen uppdaterat sin definition enligt följande: "Management Accounting är ett yrke som innebär att delta i ledningens beslutsfattande, att utforma system för planering och resultatstyrning samt att tillhandahålla expertis inom finansiell rapportering och kontroll för att hjälpa ledningen att formulera och genomföra en organisations strategi."

Enligt American Institute of Certified Public Accountants (AICPA) omfattar management accounting följande tre områden:

- Strategisk förvaltning - Att främja ekonomens roll som strategisk partner i organisationen.

- Prestationsstyrning - Utveckling av praxis för beslutsfattande och styrning av organisationens prestationer.

- Riskhantering - Bidra till ramar och metoder för att identifiera, mäta, hantera och rapportera risker för att uppnå organisationens mål.

Enligt Institute of Certified Management Accountants (ICMA) "tillämpar en management accountant sina yrkeskunskaper och färdigheter i utarbetandet och presentationen av finansiell och annan beslutsorienterad information på ett sådant sätt att ledningen kan få hjälp med att utforma strategier och med att planera och kontrollera företagets verksamhet". Förvaltningsrevisorer ses därför som "värdeskapare" bland revisorer. De är mycket mer intresserade av att se framåt och fatta beslut som kommer att påverka organisationens framtid än av de historiska registreringarna och efterlevnaden av reglerna (poängsättning) inom yrket. Kunskap och erfarenhet av management accounting kan därför hämtas från olika områden och funktioner inom en organisation, t.ex. informationshantering, finansförvaltning, effektivitetsrevision, marknadsföring, värdering, prissättning, logistik osv.

Traditionella och innovativa metoder

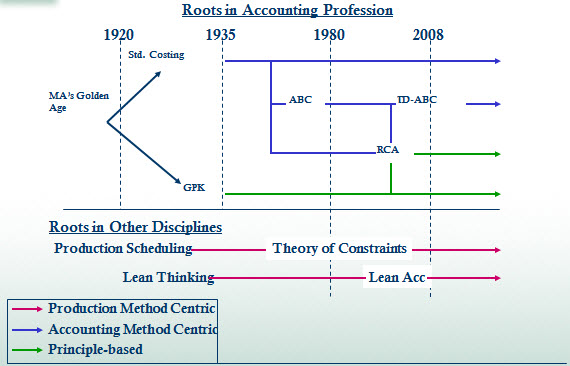

Skillnaden mellan "traditionella" och "innovativa" redovisningsmetoder illustreras kanske bäst med den visuella tidslinje (se sidofältet) över metoder för ledningens kostnadsberäkning som presenterades vid Institute of Management Accountants årliga konferens 2011.

Traditional Standard Costing (TSC), som används inom kostnadsredovisning, går tillbaka till 1920-talet och är en central metod inom management accounting som tillämpas idag eftersom den används för redovisningsrapportering för värdering av poster i resultaträkningen och balansräkningen, t.ex. kostnader för sålda varor och värdering av lager. Traditionell standardkostnadskalkylering måste följa allmänt accepterade redovisningsprinciper (GAAP US) och är i själva verket mer inriktad på att uppfylla kraven i den finansiella redovisningen än på att tillhandahålla lösningar för företagsekonomer. Traditionella metoder begränsar sig själva genom att definiera kostnadsbeteendet endast i termer av produktions- eller försäljningsvolym.

I slutet av 1980-talet kritiserades redovisningsexperter och utbildare kraftigt med motiveringen att redovisningsmetoderna (och i ännu högre grad läroplanen för redovisningsstudenter) hade förändrats lite under de senaste 60 åren, trots radikala förändringar i affärsmiljön. År 1993 uppmanade Accounting Education Change Commission Statement Number 4 fakultetsmedlemmar att komma ner från sina elfenbenstorn och utöka sina kunskaper om den faktiska tillämpningen av redovisning på arbetsplatsen. De professionella redovisningsinstituten, som kanske var rädda för att management accountants i allt högre grad skulle betraktas som överflödiga i företagsorganisationer, ägnade därefter betydande resurser åt att utveckla mer innovativa färdigheter för management accountants.

Variansanalys, som är ett systematiskt tillvägagångssätt för att jämföra de faktiska och budgeterade kostnaderna för råvaror och arbetskraft som används under en produktionsperiod. Även om de flesta tillverkningsföretag fortfarande använder någon form av avvikelseanalys, tenderar den numera att användas tillsammans med innovativa tekniker som livscykelkostnadsanalys och aktivitetsbaserad kostnadsberäkning, som är utformade med specifika aspekter av den moderna affärsmiljön i åtanke. Livscykelkostnadskalkylering erkänner att chefernas möjlighet att påverka kostnaden för att tillverka en produkt är som störst när produkten fortfarande befinner sig i konstruktionsstadiet av sin produktlivscykel (dvs. innan konstruktionen har slutförts och produktionen påbörjats), eftersom små förändringar i produktkonstruktionen kan leda till betydande besparingar i kostnaden för att tillverka produkterna.

ABC (Activity-based costing) är en metod som bygger på att de flesta tillverkningskostnader i moderna fabriker bestäms av antalet "aktiviteter" (t.ex. antalet produktionskörningar per månad och hur länge produktionsutrustningen är inaktiv). Nyckeln till effektiv kostnadskontroll är därför att optimera effektiviteten i dessa aktiviteter. Både livscykelkostnadskalkylering och aktivitetsbaserad kalkylering erkänner att det i den typiska moderna fabriken är mycket viktigare att undvika störande händelser (t.ex. maskinhaverier och fel i kvalitetskontrollen) än att (t.ex.) minska råvarukostnaderna. Aktivitetsbaserad kostnadsberäkning fokuserar också mindre på direkt arbetskraft som kostnadsdrivare och tittar istället på aktiviteter som driver kostnader, t.ex. tillhandahållande av en tjänst eller produktion av en produktkomponent.

En av de mer innovativa redovisningsmetoderna som finns tillgängliga idag är redovisning av resursförbrukning (RCA). RCA har erkänts av International Federation of Accountants (IFAC) som en "sofistikerad metod på de övre nivåerna av kostnadsberäkningsmetoderna" eftersom den ger möjlighet att härleda kostnader direkt från uppgifter om operativa resurser eller att isolera och mäta kostnader för outnyttjad kapacitet. RCA började med att ta de bästa kostnadsredovisningsegenskaperna från den tyska metoden Grenzplankostenrechnung (GPK) och kombinerade användningen av aktivitetsbaserade drivkrafter vid behov, såsom de som används i aktivitetsbaserad kostnadsberäkning. I RCA-metoden betraktas resurser och deras kostnader som "grundläggande för robust kostnadsmodellering och stöd för ledningsbeslut, eftersom en organisations kostnader och intäkter alla är en funktion av resurserna och den individuella kapacitet som producerar dem".

Roll inom ett företag

Förvaltningsrevisorer har ett dubbelt rapporteringsförhållande. Förvaltningsrevisorer är en strategisk partner och leverantör av beslutsbaserad finansiell och operativ information. Förvaltningsrevisorer är ansvariga för att leda affärsteamet och måste samtidigt rapportera relationer och ansvar till företagets finansorganisation.

De aktiviteter som ekonomer utför, inklusive prognoser och planering, avvikelseanalyser, granskning och övervakning av kostnader som är inneboende i verksamheten, är sådana som har dubbel ansvarighet för både finans och affärsteam. Exempel på uppgifter där ansvaret kan vara mer meningsfullt för affärsledningen än för ekonomiavdelningen är utveckling av kostnadsberäkningar för nya produkter, verksamhetsforskning, mätning av affärsdrivande faktorer, poängsättning av försäljningsledning och analys av kundernas lönsamhet. Se finansiell modellering. Omvänt kommer utarbetandet av vissa finansiella rapporter, avstämningar av finansiella data mot källsystem, risk- och myndighetsrapportering att vara mer användbart för ekonomiavdelningen, eftersom de har till uppgift att sammanställa viss finansiell information från alla delar av företaget.

Kostnader för informationsteknik (IT) är en betydande källa till okontrollerbara utgifter i företag som får en stor del av sina vinster från informationsekonomin, t.ex. banker, förlag, telekommunikationsföretag och försvarsföretag. Kostnader för informationsteknik är ofta den största kostnaden för företag efter totala ersättningskostnader och fastighetsrelaterade kostnader. Ledningens redovisning i sådana organisationer har ett nära samarbete med IT-avdelningen för att ge insyn i IT-kostnaderna.

Med tanke på ovanstående är en vanlig uppfattning om utvecklingen av karriärvägen inom redovisning och finans att finansiell redovisning är en språngbräda till management accounting. I enlighet med begreppet värdeskapande bidrar ekonomer till att driva på företagets framgång, medan strikt finansiell redovisning är mer av en efterlevnads- och historisk strävan.

En alternativ synvinkel

En mycket sällan uttalad alternativ syn på management accounting är att det inte är något neutralt eller godartat inflytande i organisationer, utan snarare en mekanism för managementkontroll genom att spionera på arbetstagarna (övervakning). I detta synsätt placeras redovisningen specifikt inom ramen för teorin om förvaltningskontroll. Med andra ord är information från managementräkenskaperna en mekanism som kan användas av cheferna för att få en överblick över hela organisationens interna struktur för att underlätta deras kontrollfunktioner inom organisationen.

Särskilda begrepp

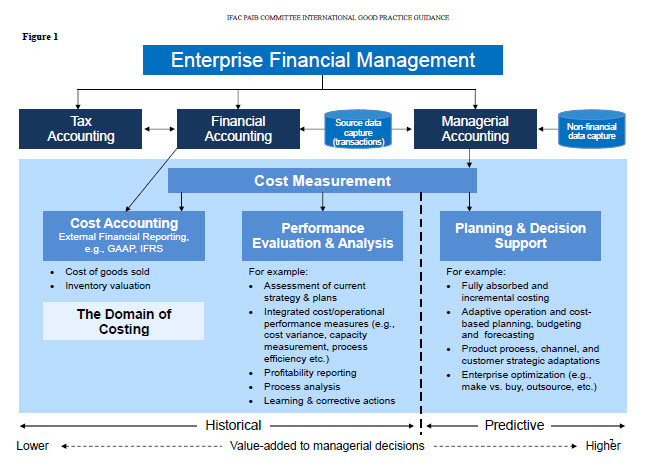

Kostnadsredovisning

Kostnadsredovisning är en central del av ledningens redovisning.

Lean accounting (redovisning för leanföretag)

I mitten och slutet av 1990-talet skrevs flera böcker om redovisning i leanföretag (företag som tillämpar delar av Toyotas produktionssystem). Begreppet lean accounting myntades under den perioden. I dessa böcker ifrågasätts att traditionella redovisningsmetoder är bättre lämpade för massproduktion och att de inte stöder eller mäter goda affärsmetoder inom just-in-time-tillverkning och tjänster. Rörelsen nådde en avgörande punkt under 2005 års toppmöte om Lean Accounting i Dearborn, MI. 320 personer deltog och diskuterade fördelarna med en ny metod för redovisning i leanföretag. 520 personer deltog i den andra årliga konferensen 2006.

Redovisning av resursförbrukning (RCA)

Resursförbrukningsredovisning (Resource Consumption Accounting, RCA) definieras formellt som en dynamisk, fullt integrerad, principbaserad och heltäckande redovisningsmetod som ger cheferna beslutsunderlag för optimering av företaget. RCA uppstod som en metod för förvaltningsredovisning runt år 2000 och utvecklades därefter vid CAM-I (Consortium for Advanced Manufacturing-International) i en intressegrupp för RCA inom Cost Management Section i december 2001.

Redovisning av genomströmning

Den viktigaste nya inriktningen inom redovisning av företagsledning är genomströmningsredovisning, där man erkänner det ömsesidiga beroendet i moderna produktionsprocesser. För en viss produkt, kund eller leverantör är det ett verktyg för att mäta bidraget per enhet av en begränsad resurs.

Överföringsavgifter

Management Accounting är en tillämpad disciplin som används inom olika branscher. De specifika funktioner och principer som följs kan variera beroende på bransch. Principerna för redovisning inom bankväsendet är specialiserade men har vissa gemensamma grundläggande begrepp som används oavsett om branschen är tillverkningsbaserad eller tjänsteorienterad. Till exempel är internprissättning ett begrepp som används inom tillverkningsindustrin men som också tillämpas inom bankväsendet. Det är en grundläggande princip som används för att tilldela de olika affärsenheterna värde och intäktstilldelning. I huvudsak är internprissättning inom bankväsendet en metod för att fördela bankens ränterisk på företagets olika finansieringskällor och användningsområden. Bankens finansavdelning kommer således att tilldela affärsenheterna finansieringsavgifter för deras användning av bankens resurser när de beviljar lån till kunder. Finansavdelningen kommer också att tilldela finansieringskredit till affärsenheter som för in insättningar (resurser) till banken. Även om processen för prissättning av medelöverföring i första hand är tillämplig på de olika bankenheternas lån och inlåning tillämpas detta proaktiva förfarande på alla tillgångar och skulder i affärssegmentet. När internprissättningen har tillämpats och eventuella andra poster eller justeringar i ledningsbokföringen har bokförts i huvudboken (vilka vanligtvis är memokonton och inte ingår i den juridiska enhetens resultat) kan affärsenheterna producera finansiella resultat för segmentet som används av både interna och externa användare för att utvärdera resultatet.

Resurser och kontinuerligt lärande

Det finns en rad olika sätt att hålla sig uppdaterad och fortsätta att bygga upp sin kunskapsbas inom området management accounting. Precis som personer som är auktoriserade revisorer måste delta i fortbildning varje år har auktoriserade managementrevisorer (CMA) ett liknande krav. Ett företag kan också ha forsknings- och utbildningsmaterial tillgängligt för användning i ett företagsägt bibliotek. Detta är vanligare i Fortune 500-företag som har resurser att finansiera denna typ av utbildning.

Det finns också ett stort antal tidskrifter, artiklar och bloggar på nätet. Tidskriften Cost Management (ISSN 1092-8057) och webbplatsen för Institute of Management Accounting (IMA) är källor som inkluderar Management Accounting Quarterly och Strategic Finance-publikationer. Management Accounting behövs verkligen i en organisation.

Uppgifter/ tillhandahållna tjänster för förvaltningsbokföring

Nedan listas de viktigaste uppgifterna/tjänsterna som utförs av management accountants. Komplexiteten i dessa verksamheter beror på den enskilda individens erfarenhet och förmåga.

- Analys av priser och volymer

- Utveckling av affärsmätningar

- Prismodellering

- Produktens lönsamhet

- Rapportering av geografiska segment jämfört med bransch- eller kundsegment

- Resultatkort för försäljningsstyrning

- Kostnadsanalys

- Kostnads-nyttoanalys

- Analys av kostnad, volym och vinst

- Analys av livscykelkostnader

- Analys av kundernas lönsamhet

- Öppenhet i fråga om IT-kostnader

- Kapitalbudgetering

- Analys av köp och leasing

- Strategisk planering

- Rådgivning om strategisk förvaltning

- Intern finansiell presentation och kommunikation

- Försäljningsprognoser

- Finansiella prognoser

- Årlig budgetering

- Kostnadsfördelning

Relaterade kvalifikationer

Det finns flera relaterade yrkeskvalifikationer och certifieringar inom redovisningsområdet, bland annat:

- Kvalifikationer för management accountancy

- Certifierad revisor (CPA Australia)

- Chartered Global Management Accountant

Metoder

- Redovisning av resursförbrukning

- Standardkostnadskalkylering

- Redovisning av genomströmning

- Överföringsavgifter

Relaterade artiklar

Författare

AlegsaOnline.com Vad är förvaltningsredovisning (management accounting)? Leandro Alegsa

URL: https://sv.alegsaonline.com/art/61170

Källor

- aaahq.org : "Positions and Issues"

- ifac.org : Professional Accountants in Business Committee "International Good Practice Guidance: Evaluating and Improving Costing in Organizations"

- ria.thomsonreuters.com : "Cost Management"