Finansiella rapporter: översikt, huvudkomponenter och användning

En introduktion till finansiella rapporter: vad de innehåller, vem som använder dem, vanliga komponenter, regelverk, analys och begränsningar.

Översikt

Finansiella rapporter är formella dokument som sammanställer ekonomisk information om en verksamhet, organisation eller individ. I näringslivet används sådana rapporter för att visa resultat, ställning och kassaflöden under en given period. Mer information om hur företag och marknader förhåller sig till dessa dokument finns i affärsvärlden och i vägledande skriftliga rutiner som ofta kallas bokslut. Rapporterna syftar till att göra ekonomiska fakta jämförbara och begripliga för externa och interna intressenter (finansiell information).

Bildgalleri

2 Bilder

Huvudkomponenter

En komplett uppsättning finansiella rapporter består vanligtvis av flera delar som tillsammans ger en helhetsbild:

- Balansräkning – visar tillgångar, skulder och eget kapital vid en viss tidpunkt.

- Resultaträkning – redovisar intäkter och kostnader för en period och det slutliga resultatet (vinst eller förlust). Här redovisas också exempelvis inkomster.

- Kassaflödesanalys – beskriver in- och utbetalningar och hur likviditet förändrats.

- Rapport över förändringar i eget kapital – visar transaktioner som påverkar ägarnas kapital.

- Noter och redovisningsprinciper – förklarar tillämpade metoder och specificerar viktiga poster och transaktioner.

Syften och användare

Finansiella rapporter används av flera intressenter för skilda ändamål. Investerare och analytiker bedömer lönsamhet och risk, kreditgivare värderar återbetalningsförmåga, och företagsledning använder uppgifterna för planering. Offentliga myndigheter kräver ofta rapporter i deklarations- och tillsynssyfte (företag, myndighet). Även ideella organisationer och föreningar kan upprätta finansiella rapporter för att visa ansvarstagande (organisation).

Upprättelse, standarder och granskning

Rapporter ska upprättas enligt vedertagna redovisningsregler, exempelvis IFRS eller nationell GAAP, för att säkra jämförbarhet. Revision eller granskning av revisorer ger extern kontroll av riktigheten. Beslut om investering eller andra åtgärder baserar sig ofta på dessa bedömningar (beslut, investera).

Analys, nyckeltal och begränsningar

Analytiker använder nyckeltal som soliditet, likviditet och avkastning för att tolka rapporterna, men siffror måste tolkas med försiktighet. Redovisning bygger på uppskattningar och normer som kan påverka jämförbarhet mellan företag och tidsperioder. Därför kompletteras kvantitativ analys ofta med kvalitativ bedömning av affärsmodell, marknad och risker.

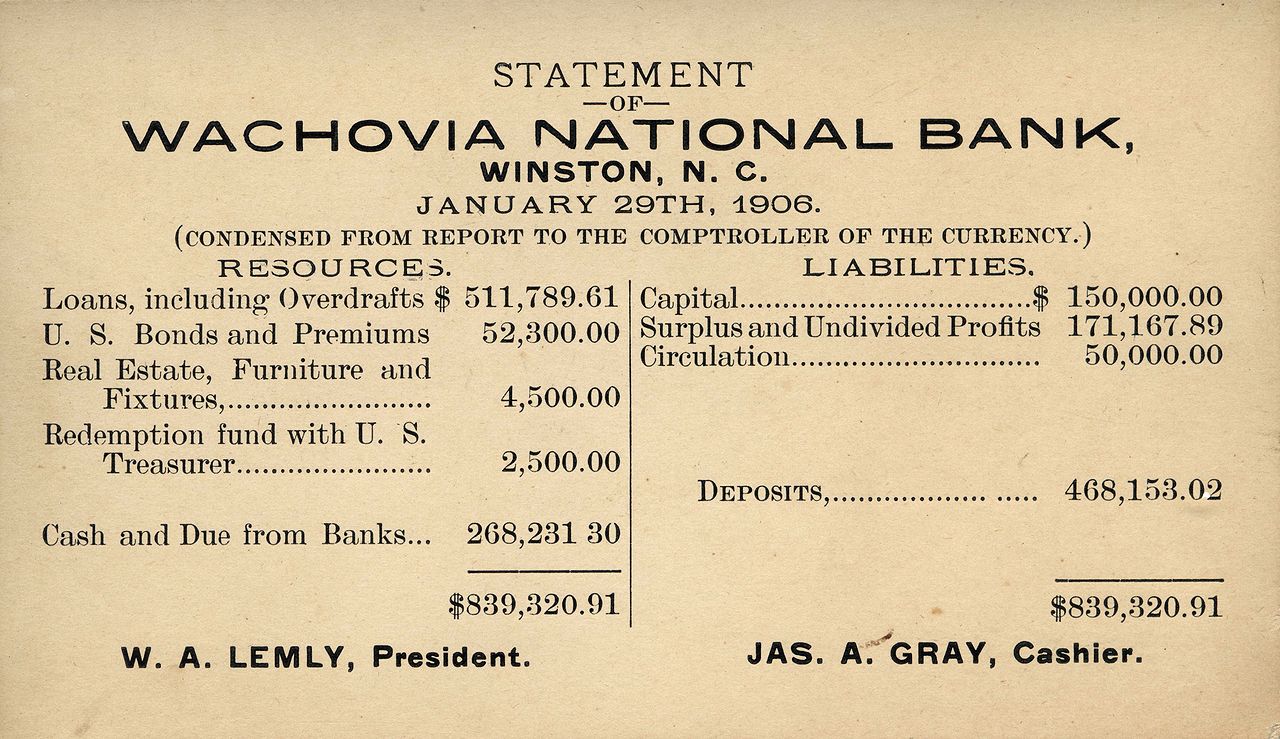

Grundläggande finansiella rapporter

Ett bokslut kan skrivas i många olika former, men i de flesta länder finns det fyra (4) grundläggande bokslut som är standard. De är följande:

Redovisning av finansiell ställning (balansräkning)

En balansräkning är en finansiell rapport som innehåller allt som företaget äger (tillgångar) och allt som företaget är skyldigt (skulder) vid ett visst datum. Det belopp som företaget är skyldigt sin ägare kallas eget kapital (det representerar också ägarens investering i företaget).

För en privatperson (en person som inte är verksam i ett företag) kan en tillgång vara ett hus eller en bil, och en skuld kan vara ett lån och kreditkort.

Redovisningen av finansiell ställning är en ögonblicksbild av ett företags finansiella hälsa vid specifika tidpunkter.

Resultaträkning (resultaträkning/resultaträkning)

En resultaträkning visar den vinst eller förlust som gjorts under året genom att ta hänsyn till de intäkter som genererats under året (oavsett om betalning erhållits eller inte) minus eventuella kostnader som uppstått under året (oavsett om sådana kostnader har reglerats eller inte).

Redovisning av förändringar i eget kapital

En redogörelse för ägarens eget kapital visar hur ägarens investering i företaget rör sig. När det gäller ett företag separeras investeringsbeloppet från de belopp som ingår i kapital- och vinstreserver.

Kassaflödesanalys

En kassaflödesanalys är en finansiell rapport som visar de transaktioner som innefattar likvida medel under året och som kategoriseras i verksamhets-, investerings- och finansieringsverksamheter, vilket förklarar rörelsen i likvida medel under året.

Frågor och svar

F: Vad är en finansiell rapport?

S: En finansiell rapport är ett dokument som innehåller finansiell information, såsom inkomster och transaktioner, för en person, ett företag, en myndighet eller en organisation.

F: Vem använder finansiella rapporter?

S: Finansiella rapporter används av personer och organisationer för att fatta beslut om det som rapporten handlar om, t.ex. om man ska investera i ett företag eller inte och till vilket pris.

F: Vilken typ av information ingår i en finansiell rapport?

S: Finansiella rapporter innehåller information om t.ex. intäkter och transaktioner.

F: Vad är syftet med en finansiell rapport?

S: Syftet med en finansiell rapport är att tillhandahålla finansiell information om en person, ett företag, en myndighet eller en organisation för att hjälpa andra att fatta välgrundade beslut om investeringar eller andra finansiella frågor.

F: Varför är finansiella rapporter viktiga?

S: Finansiella rapporter är viktiga eftersom de hjälper människor och organisationer att fatta välgrundade beslut om investeringar eller andra finansiella frågor.

F: Kan finansiella rapporter användas för att jämföra olika företag?

S: Ja, finansiella rapporter kan användas för att jämföra olika företag och deras finansiella resultat.

F: Används finansiella rapporter bara av företag?

S: Nej, finansiella rapporter används inte bara av företag. De kan också användas av privatpersoner, myndigheter och organisationer.

Relaterade artiklar

Författare

AlegsaOnline.com Finansiella rapporter: översikt, huvudkomponenter och användning Leandro Alegsa

URL: https://sv.alegsaonline.com/art/34376