Revision – definition, typer och syfte inom företags- och dokumentgranskning

Lär dig vad revision är, vilka typer av företags- och dokumentgranskning som finns och varför de behövs — syfte, processer och praktiska tips för tryggare bokslut och regelefterlevnad.

En revision är en systematisk utvärdering eller granskning av något som görs av en person eller en grupp personer. Revisioner kan gälla en person, ett företag, byggnader, system, dokument och många andra föremål eller processer som används av människor. Revisioner kan vara både regelbundna och särskilda, och omfattningen anpassas efter det som ska kontrolleras.

Bildgalleri

2 Bilder

Vad är syftet med en revision?

Revisioner genomförs för flera syften, bland annat:

- Säkerställa korrekthet och tillförlitlighet: kontrollera att information, t.ex. redovisning eller ett dokument, är korrekt och fullständig.

- Efterlevnad: verifiera att lagar, regler, avtal och interna riktlinjer följs.

- Upptäcka fel och oegentligheter: identifiera misstag, brister eller bedrägerier för att kunna åtgärda dem.

- Riskhantering och förbättring: bedöma risker och ge rekommendationer som kan leda till effektivare arbetssätt och bättre internkontroll.

- Skapa förtroende: ge intressenter (t.ex. banker, banker, regeringar, investerare) oberoende bekräftelse om informationens tillförlitlighet.

Vanliga typer av revision

Det finns flera olika typer av revisioner beroende på fokus och vem som utför granskningen. Några vanliga är:

- Finansiell revision: granskning av bokföring och årsredovisning, t.ex. bokslut, som är en typ av dokument. Denna är ofta extern och syftar till att säkerställa att redovisningen ger en rättvisande bild.

- Intern revision: utförd av organisationens egen personal för att kontrollera interna processer, riskhantering och effektivitet.

- Regelefterlevnadsrevision (compliance): kontrollerar att verksamheten följer lagar, förordningar och avtal.

- IT- och systemrevision: granskar informationsteknik, datasäkerhet och driftstabilitet i system.

- Operativ/processrevision: analyserar hur väl interna processer fungerar och hur resurser används.

- Skatterevision: myndigheters genomgång av skattedeklarationer och skattebetalning för att säkerställa korrekt rapportering.

- Dokumentgranskning: granskning av dokument för att säkerställa korrekthet, versionshantering, metadata och att innehållet uppfyller krav och riktlinjer.

Revision inom näringslivet

Inom näringslivet är revision särskilt vanlig när företag informerar och rapporterar om sin verksamhet, sina pengar och sina inkomster i bokslut. Företag gör detta för många skäl: få lån, betala skatt, locka investeringar, uppfylla lagkrav och förbättra sin image gentemot marknaden och allmänheten. En oberoende revision ökar trovärdigheten i de finansiella rapporterna och skapar trygghet för externa intressenter.

Vem utför revisioner?

Revisioner kan utföras av:

- Externa revisorer: oberoende aktörer som granskar företagets redovisning och rapporterar till ägare och andra intressenter. De följer ofta internationella eller nationella revisionsstandarder.

- Internrevisorer: anställda inom organisationen som arbetar med kontinuerlig uppföljning och förbättring av interna kontroller.

- Myndigheter: t.ex. skattemyndigheter som genomför skatterevisioner.

- Sakkunniga konsulter: för specialgranskningar såsom IT-revision, miljörevision eller tekniska inspektioner.

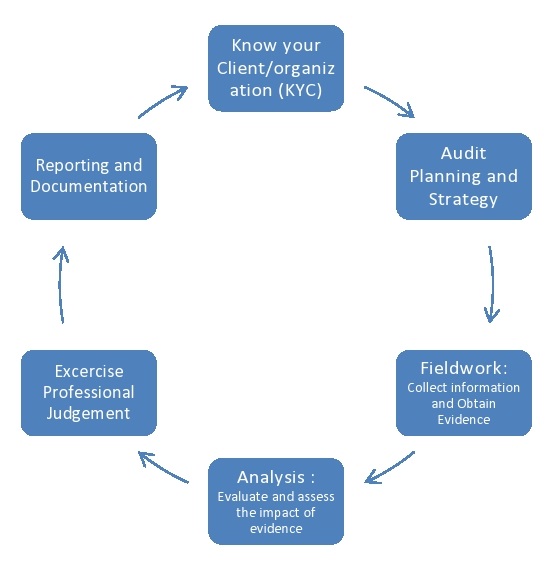

Revisionsprocessen i korthet

En typisk revisionsprocess innehåller följande steg:

- Planering: avgränsa revisionens syfte, omfattning och metod, inklusive riskbedömning.

- Insamling av bevis: granska dokumentation, genomföra intervjuer och utföra tester.

- Analys och bedömning: jämföra fakta mot kriterier (lagar, standarder, interna regler) och bedöma eventuella avvikelser.

- Rapportering: kommunicera resultat genom en revisionsrapport eller revisionsberättelse, ofta med rekommendationer och förslag till åtgärder.

- Uppföljning: kontrollera att rekommenderade åtgärder genomförs och att brister åtgärdas.

Dokumentgranskning särskilt

Dokument måste ofta genomgå noggrann granskning för att säkerställa att innehåll, versioner, signaturer och metadata är korrekta. Dokumentgranskning kan inkludera:

- Kontroll av att format, innehåll och referenser är korrekta.

- Granskning av åtkomst- och versionshistorik i digitala system.

- Säkerställande av att dokumentet uppfyller lagkrav och interna policys.

Standarder och oberoende

Revisioner följer ofta etablerade standarder (t.ex. internationella revisionsstandarder) och ställer krav på oberoende för att säkerställa objektivitet. För externa revisorer är det viktigt att undvika intressekonflikter så att granskningen blir trovärdig.

Praktiska råd inför en revision

- Förbered relevant dokumentation i god tid och säkerställ god versionhantering.

- Skapa en kontaktperson internt som kan svara på frågor och lämna underlag.

- Gör en egen genomgång av de områden som kommer att granskas för att hitta och åtgärda uppenbara brister i förväg.

- Se revisionen som en möjlighet till förbättring — ta tillvara på rekommendationer och följ upp åtgärder.

Sammanfattningsvis är revision ett viktigt verktyg för kontroll, kvalitetssäkring och för att bygga förtroende. Oavsett om det handlar om ett företags bokslut, som är en del av ekonomisk rapportering, eller om granskning av dokument och system, bidrar revisioner till bättre styrning och minskade risker.

Frågor och svar

F: Vad är en revision?

S: En revision är en utvärdering eller granskning av något som görs av en person eller grupp av personer.

F: Vad är det för slags saker som kan granskas?

S: Revisioner kan göras av en person, ett företag, byggnader, system, dokument och många andra saker som används av människor.

F: Varför görs revisioner?

S: Revisioner görs för att kontrollera något, t.ex. att en person betalar sina skatter korrekt eller att ett dokument är korrekt.

F: Vilken är den vanligaste typen av revision?

S: Den vanligaste typen av revision är revisioner av företag och deras bokslut, en typ av dokument.

F: Varför rapporterar företagen sina bokslut till många personer?

S: Företag rapporterar sin verksamhet, sina pengar och sin inkomst i bokslut till många människor av många skäl, t.ex. för att få ett lån, betala skatt, få investeringar och förbättra sin image i offentligheten.

F: Vem informerar och rapporterar företagen sina bokslut till?

S: Företag informerar personer som banker, regeringar, investerare och allmänheten.

F: Vilka är skälen till att företag rapporterar sina finansiella rapporter?

S: Företagen rapporterar sina finansiella rapporter för att få lån, betala skatt, få investeringar och förbättra sin image i offentligheten.

Relaterade artiklar

Författare

AlegsaOnline.com Revision – definition, typer och syfte inom företags- och dokumentgranskning Leandro Alegsa

URL: https://sv.alegsaonline.com/art/7254