Hushållsinkomst i USA – definition, median och inkomstfördelning

Upptäck hushållsinkomsten i USA: definition, medianvärden, inkomstfördelning och nyckeltal som förklarar ojämlikhet, trender och ekonomiska skillnader mellan hushåll.

Hushållsinkomsten i USA är ett mått på den nuvarande privata inkomsten i ett hushåll och används ofta av både USA:s regering och privata institutioner. Vid beräkning av ett hushålls inkomst summeras vanligen penninginkomster före skatt för alla hushållsmedlemmar över en viss ålder (i källorna anges ofta över 14–15 år). De vanligaste inkomstformerna är löner och ersättningar från anställning, men även andra penninginkomster som arbetslöshetsersättning, invaliditetsersättning, barnunderhåll, pensioner, socialförsäkringsutbetalningar, räntor, utdelningar och inkomst från egenföretagande räknas normalt med. Kapitalvinster, icke-penningförmåner (t.ex. sjukvårdsförmåner via arbetsgivare), och vissa transferer kan vara undantagna beroende på vilken definition som används. Hushållets medlemmar behöver inte vara släkt med hushållsinnehavaren för att deras inkomster ska räknas. Eftersom hushåll ofta delar kostnader och ekonomiskt ansvar är hushållsinkomst ett vanligt mått, men det har viktiga begränsningar — bland annat påverkar hushållets storlek och sammansättning hur långt inkomsten räcker.

Bildgalleri

10 Bilder

Definition och mätmetod

Money income som används i många statistikrapporter avser löpande penninginkomster före skatt. Statistikinsamlingen sker främst genom undersökningar som US Census Bureau:s Current Population Survey (CPS) och American Community Survey (ACS). När man analyserar hushållsinkomst är det viktigt att skilja mellan:

- Hushållsinkomst (household income) – alla penninginkomster från personer som bor i samma bostad.

- Familjeinkomst (family income) – liknande men endast för personer som är släkt enligt viss definition.

- Personlig inkomst – inkomst per individ.

För jämförelser är det vanligt att justera för inflation (realinkomst) och ibland använda ekvivalensskalor (t.ex. OECD-modifierad skala) för att räkna om hushållsinkomst till ekvivalerad inkomst som tar hänsyn till hushållets storlek och sammansättning.

Statistik och inkomstfördelning (urval från 2005-data)

Enligt de siffror som ofta refereras till från 2005 fastställdes medianinkomsten för hushållen enligt US Census Bureau till 46 326 dollar. Jämförelsevis angavs Kanadas medianinkomst (cirka 41 510 dollar) för år 2000 i samma text. För 2003 gavs en uppgift om medianinkomst per hushållsmedlem (inklusive alla arbetande och icke arbetande medlemmar över 14 år enligt källan) på 23 535 dollar. År 2005 fanns cirka 113 146 000 hushåll i USA.

När man analyserar fördelningen framkom följande punkter:

- 17,23 % av hushållen hade en årsinkomst över 100 000 dollar.

- 12,7 % av hushållen låg under den federala fattigdomsgränsen.

- De 20 % med lägst inkomster tjänade mindre än 19 178 dollar per år.

- En liten andel höginkomsttagare står för en stor del av totalinkomsten — i den redovisade uppställningen tjänade till exempel de översta 6,37 % ungefär en tredjedel av alla inkomster.

- Hushållen i övre kvintilen (topp 20 %) hade inkomster över 91 705 dollar och bland dessa hushåll hade 77 % två inkomsttagare.

- Hushållen i den mellersta kvintilen hade inkomster i intervallet cirka 36 000–57 657 dollar och i genomsnitt en inkomsttagare per hushåll.

Arbetsmarknad, antal inkomsttagare och lägsta kvintilen

Den ekonomiska undersökningen från 2005 visade att hushållen bland de övre 40 % (hushåll med en årlig inkomst över cirka 55 331 dollar) i median hade två inkomsttagare. I de lägre kvintilerna (andra och mellersta kvintilen) hade man i median endast en inkomsttagare. I den lägsta kvintilen var medianantalet inkomsttagare rapporterat som noll, delvis på grund av hög arbetslöshet och/eller en stor andel icke-arbetande medlemmar i dessa hushåll.

Inkomstutveckling och tolkning

Över tid har hushållens medianinkomst ökat nominellt; i texten anges att medianinkomsten har ökat med cirka 44 % sedan 1990 (1990 års median angavs som 30 056 dollar, motsvarande 44 603 dollar i 2003 års dollar). Skillnaden mellan personlig inkomst och hushållsinkomst förklaras till stor del av förändringar i hushållsstrukturen — fler hushåll har två eller flera inkomsttagare, vilket höjer hushållsinkomsten även om enskilda personers inkomster är relativt oförändrade. Perioden kring slutet av 1990‑talet och början av 2000‑talet visade stagnation i hushållsinkomsten, med en viss återhämtning efter 2004. På längre sikt påverkas trender av ekonomiska konjunkturer (t.ex. lågkonjunkturer 2008 och pandemin 2020), arbetsmarknadens utveckling, löneutveckling samt demografiska förändringar.

Begränsningar och kompletterande mått

Vid tolkning av hushållsinkomst är det viktigt att beakta flera begränsningar:

- Hushållsstorlek: En hög hushållsinkomst i ett stort hushåll ger sämre köpkraft per person än samma inkomst i ett mindre hushåll.

- Regionella kostnadsskillnader: Levnadskostnader varierar kraftigt mellan städer och delstater — $50 000 räcker betydligt längre på landsbygden än i storstadsområden.

- Skatter och transferer: Uppgifterna avser ofta inkomster före skatt; skattens fördelning och offentliga transferer påverkar disponibel inkomst.

- Icke-penninga förmåner: Hälsoförsäkringar via arbetsgivare, subventionerad bostad och andra förmåner ingår inte alltid.

- Mätproblem: Höginkomsttagare tenderar att under- eller felrapportera inkomster i enkätdata, vilket kan leda till underskattning av inkomstojämlikhet.

Därför används även kompletterande mått som Gini-koefficienten för ojämlikhet, fattigdomsandelar, median per capita eller ekvivalerad medianinkomst och reala inkomstmått (justerade för inflation) för en mer fullständig bild.

Användning i politik och forskning

Hushållsinkomst är ett centralt mått för att utforma och utvärdera ekonomisk politik, sociala program och skattestrategier. Offentliga myndigheter och forskare använder statistik över hushållsinkomst för att:

- bestämma fattigdomsnivåer och målgrupper för transfereringar;

- analysera levnadsstandard och ojämlikhet;

- utvärdera effekten av arbetsmarknadspolitik, beskattning och sociala program;

- jämföra regionala och internationella skillnader i välfärd.

Praktiska tips för analys och jämförelser

- Använd median snarare än medel för att minska påverkan av extremvärden.

- Justera för inflation (t.ex. med CPI‑U) vid jämförelser över tid.

- Använd ekvivalerade mått eller räkna inkomst per hushållsmedlem vid jämförelser mellan hushåll av olika storlek.

- Ta hänsyn till regionens kostnadsnivå för att bedöma köpkraft.

- Kombinera hushållsinkomststatistik med mått på förmögenhet (wealth), konsumtion och tillgång till offentliga tjänster för en mer heltäckande bild av ekonomiskt välstånd.

Sammanfattningsvis ger hushållsinkomst ett användbart men begränsat mått på ekonomisk ställning. För korrekt tolkning krävs justeringar för inflation, hushållsstorlek och regionala skillnader samt komplettering med andra indikatorer som fattigdomsgrad, Gini och disponibel inkomst.

Inkomstfördelning

| Inkomstintervall | Hushåll | Procent |

| 0 till 25 000 dollar (28,22 %) | ||

| Under 2 500 dollar | 2,566 | 2.26% |

| 2 500 till 4 999 dollar | 1,389 | 1.22% |

| 5 000 till 7 499 dollar | 2,490 | 2.20% |

| 7 500 till 9 999 dollar | 3,360 | 2.96% |

| $10,000 till $12,499 | 4,013 | 3.54% |

| 12 500 till 14 999 dollar | 3,543 | 3.13% |

| 15 000 till 17 499 dollar | 3,760 | 3.32% |

| 17 500 till 19 999 dollar | 3,438 | 3.03% |

| 20 000 till 22 499 dollar | 4,061 | 3.58% |

| 22 500 till 24 999 dollar | 3,375 | 2.98% |

| 25 000 till 50 000 dollar (26,65 %) | ||

| 25 000 till 27 499 dollar | 3,938 | 3.48% |

| 27 500 till 29 999 dollar | 2,889 | 2.55% |

| 30 000 till 32 499 dollar | 3,921 | 3.46% |

| 32 500 till 34 999 dollar | 2,727 | 2.41% |

| 35 000 till 37 499 dollar | 3,360 | 2.96% |

| 37 500 till 39 999 dollar | 2,633 | 2.32% |

| 40 000 till 42 499 dollar | 3,378 | 2.98% |

| 42 500 till 44 999 dollar | 2,294 | 2.02% |

| 45 000 till 47 499 dollar | 2,700 | 2.38% |

| 47 500 till 49 999 dollar | 2,371 | 2.09% |

| 50 000 till 75 000 dollar (18,27%) | ||

| 50 000 till 52 499 dollar | 3,071 | 2.71% |

| 52 500 till 54 999 dollar | 2,006 | 1.77% |

| 55 000 till 57 499 dollar | 2,420 | 2.13% |

| 57 500 till 59 999 dollar | 1,786 | 1.57% |

| 60 000 till 62 499 dollar | 2,566 | 2.26% |

| 62 500 till 64 999 dollar | 1,774 | 1.56% |

| 65 000 till 67 499 dollar | 2,101 | 1.85% |

| 67 500 till 69 999 dollar | 1,637 | 1.44% |

| 70 000 till 72 499 dollar | 1,978 | 1.74% |

| 72 500 till 74 999 dollar | 1,413 | 1.24% |

| 75 000 till 100 000 dollar (10,93 %) | ||

| 75 000 till 77 499 dollar | 1,802 | 1.59% |

| 77 500 till 79 999 dollar | 1,264 | 1.11% |

| 80 000 till 82 499 dollar | 1,673 | 1.47% |

| 82 500 till 84 999 dollar | 1,219 | 1.07% |

| 85 000 till 87 499 dollar | 1,418 | 1.25% |

| 87 500 till 89 999 dollar | 984 | 0.86% |

| 90 000 till 92 499 dollar | 1,282 | 1.13% |

| 92 500 till 94 999 dollar | 917 | 0.81% |

| 95 000 till 97 499 dollar | 1,023 | 0.90% |

| 97 500 till 99 999 dollar | 846 | 0.74% |

| 100 000 dollar eller mer (15,73 %) | ||

| $100,000 till $149,999 | 11,194 | 9.89% |

| 150 000 till 199 999 dollar | 3,595 | 3.17% |

| 200 000 till 249 999 dollar | 1,325 | 1.17% |

| 250 000 dollar och mer | 1,699 | 1.50% |

KÄLLA: US Census Bureau, 2005

Quintiler, hushållstyp och bostadsinnehav

Hushållen delas ofta in i kvintiler efter bruttoinkomst. Varje kvintil representerar 20 % eller en femtedel av befolkningen.

Hushållstyp är starkt korrelerad med hushållsinkomst. Gifta par är oproportionerligt representerade i de två övre kvintilerna jämfört med hushållen i allmänhet. Korshänvisningar visar att detta sannolikt beror på att det finns flera inkomsttagare i dessa familjer. Hushåll utanför familjen (individer) är oproportionerligt representerade i de två nedre kvintilerna. Hushåll som leds av ensamstående män finns oproportionerligt ofta i de tre mittersta kvintilerna, medan ensamstående kvinnor leder hushåll som är koncentrerade till de tre nedersta kvintilerna.

Hushåll med de högsta inkomsterna har nästan tio gånger så stor sannolikhet att äga sin bostad i stället för att hyra, men i den lägsta kvintilen är förhållandet mellan ägare och hyresgäster nästan ett till ett.

New York Times har använt kvintilerna för att definiera klass. De har tilldelat kvintilerna från lägst till högst som underklass, lägre medelklass, medelklass, övre medelklass och överklass.

| Uppgifter | Alla hushåll | Lägsta femte | Andra femte | Mellanliggande femte | Fjärde Femte Femte | Högsta femte | Högst 5 % |

| Hushåll (i 1000) | 113,146 | 22,629 | 22,629 | 22,629 | 22,629 | 22,629 | 5,695 |

| Nedre gräns | $0 | $0 | $18,500 | $34,738 | $55,331 | $88,030 | $157,176 |

| Medianantalet inkomsttagare | 1 | 0 | 1 | 1 | 2 | 2 | 2 |

| Anställningstid | |||||||

| Egenboende | 62.4% | 49.0% | 58.8% | 68.9% | 80.5% | 90.0% | 92.8% |

| Hyresgäst bebodd | 29.2% | 48.3% | 39.7% | 29.9% | 18.7% | 9.6% | 6.9% |

| Typ av hushåll | |||||||

| Familjehushåll | 68.06% | 41.06% | 59.97% | 70.04% | 80.87% | 88.35% | 90.61% |

| Familjer med gifta par | 51.35% | 19.03% | 38.89% | 51.00% | 67.05% | 80.08% | 85.59% |

| Familj med en ensamstående man | 4.32% | 3.08% | 4.64% | 5.69% | 4.89% | 3.30% | 2.47% |

| Familj med en ensamstående kvinna | 12.38% | 18.94% | 16.43% | 13.35% | 8.93% | 4.24% | 2.54% |

| Hushåll utanför familjen | 31.93% | 58.92% | 40.02% | 29.96% | 19.12% | 11.64% | 9.36% |

KÄLLA: US Census Bureau, 2004

Loppet

Trots de stora framsteg som gjorts för att lyfta minoriteterna ur fattigdomen och trots att många afroamerikaner och latinamerikaner har kommit in i medelklassen finns det fortfarande en ojämn rasfördelning mellan grupperna. Även om vita som inte var av latinamerikansk härkomst utgjorde ungefär 75,1 % av alla personer år 2000, leddes 87,93 % av alla hushåll i de 5 % bästa hushållen av en person som identifierade sig som enbart vit. Endast 4,75 % av alla hushåll bland de 5 % bästa hushållen leddes av någon som identifierade sig som spansktalande eller latinamerikansk oavsett ras, jämfört med 12,5 % av de personer som identifierade sig som spansktalande eller latinamerikanska i befolkningen i allmänhet. Totalt sett leddes 86,01 % av alla hushåll i de två översta kvintilerna med inkomster i övre medelklassen på över 55 331 US-dollar av en hushållsansvarig som identifierade sig själv som enbart vit, medan endast 7,21 % leddes av någon som identifierade sig som latinamerikan och 7,37 % av någon som identifierade sig som afroamerikan eller svart. Totalt sett var hushåll som leddes av latinamerikaner och afroamerikaner eller svarta underrepresenterade i de två översta kvintilerna och överrepresenterade i de två nedersta kvintilerna. Hushåll som leddes av personer som identifierade sig som enbart asiater var å andra sidan överrepresenterade i de två översta kvintilerna. I de fem högsta procenten var andelen asiater nästan dubbelt så hög som andelen asiater i befolkningen i allmänhet. Europamänniskor var relativt jämnt fördelade över kvintilerna och var endast underrepresenterade i den lägsta kvintilen och något överrepresenterade i den översta kvintilen och de fem procenten.

| Loppet | Alla hushåll | Lägsta femte | Andra femte | Mellanliggande femte | Fjärde Femte Femte | Högsta femte | Högst 5 % | |

| Enbart vit | Antal i tusental | 92,702 | 16,940 | 18,424 | 18,978 | 19,215 | 19,721 | 5,695 |

| Procentuell andel | 81.93% | 74.87% | 81.42% | 83.87% | 84.92% | 87.16% | 87.93% | |

| Enbart asiatiska | Antal i tusental | 4,140 | 624 | 593 | 786 | 871 | 1,265 | 366 |

| Procentuell andel | 3.65% | 2.76% | 2.26% | 3.47% | 3.84% | 5.59% | 6.46% | |

| Afroamerikan eller svart | Antal i tusental | 13,792 | 4,474 | 3,339 | 2,637 | 2,053 | 1,287 | 236 |

| Procentuell andel | 12.19% | 19.77% | 14.75% | 11.65% | 9.07% | 5.69% | 1.04% | |

| Spanska eller latinamerikanska | Antal i tusental | 12,838 | 3,023 | 3,130 | 2,863 | 1,931 | 1,204 | 269 |

| Procentuell andel | 11.33% | 13.56% | 13.83% | 12.20% | 8.53% | 5.89% | 1.19% | |

KÄLLA: US Census Bureau, 2004

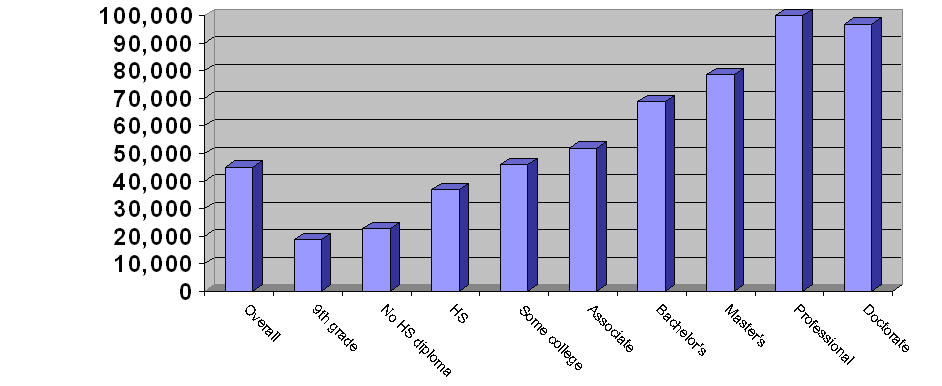

Utbildning och genus

Hushållsinkomsten och inkomsten per capita i USA ökar betydligt i takt med att utbildningsnivån ökar. År 2005 förväntades akademiker med en MBA (Master's in Business Administration) som accepterade jobberbjudanden tjäna en grundlön på 88 626 dollar. De förväntas också få "...[en] genomsnittlig bonus på 17 428 dollar vid undertecknande". Enligt US Census Bureau hade personer med doktorsexamen i USA en genomsnittlig inkomst på cirka 81 400 dollar. Genomsnittet för en avancerad examen var 72 824 dollar med män som i genomsnitt hade 90 761 dollar och kvinnor som i genomsnitt hade 50 756 dollar per år. Heltidsarbetande heltidsanställda med en professionell examen hade en genomsnittlig inkomst på 109 600 dollar medan de med en magisterexamen hade en genomsnittlig inkomst på 62 300 dollar. Sammantaget "...[a]verage earnings ranged from $18,900 for high school dropouts to $25,900 for high school graduates, $45,400 for college graduates and $99,300 for workers with professional degrees (M.D., D.O., J.D., D.D.S., or D.V.M.).

Med tanke på att utbildning avsevärt ökar individens inkomstpotential är det ingen överraskning att personer med examen har en genomsnittlig inkomst per capita som överstiger medianhushållsinkomsten för familjer med gifta par i den allmänna befolkningen (63 813 dollar). Högre utbildningsnivå bidrog dock inte till att minska inkomstklyftan mellan könen, eftersom livstidsinkomsten för en man med en yrkesexamen var ungefär fyrtio procent (39,59 %) högre än för en kvinna med en yrkesexamen. Skillnaden i livstidsinkomst mellan män och kvinnor var minst för de personer som hade en Associate degree, där männens livstidsinkomst var 27,77 % högre än kvinnornas. Även om utbildningsnivån inte bidrog till att minska inkomstskillnaderna mellan män och kvinnor, ökade den inkomstpotentialen för individer av båda könen, vilket i hög grad gjorde det möjligt för många hushåll med hushållsinnehavare med examen att komma in i den högsta inkomstkvintilen för hushållen.

Hushållets inkomster ökade också betydligt med husägarens utbildningsnivå. US Census Bureau publicerar uppgifter om utbildningsnivå och inkomst för alla hushåll med en hushållsinnehavare som var 25 år eller äldre. Den största inkomstskillnaden fanns mellan dem med viss högskoleutbildning och dem som hade en kandidatexamen, där de senare tjänade 23 874 dollar mer. Inkomsterna ökade också avsevärt med ökad eftergymnasial utbildning. Medan medianhushållsinkomsten för ett hushåll med ett hushåll med en associate degree var 51 970 dollar, var medianhushållsinkomsten för dem som hade en kandidatexamen eller högre 73 446 dollar. De med doktorsexamen hade det näst högsta medianhushållet med en median på 96 830 dollar; 18 289 dollar mer än för dem med magisterexamen, men 3 170 dollar lägre än medianen för hushåll med en hushållsinnehavare med en professionell examen.

| Kriterier | Totalt sett | Mindre än 9:e klass | Någon gymnasieskola | Högskoleexamen | Någon högskola | Associates degree | Kandidatexamen | Kandidatexamen eller mer | Magisterexamen | Yrkesexamen | Doktorsexamen | |

| Medianinkomst för enskilda personer | Man, 25 år och äldre | $33,517 | $15,461 | $18,990 | $28,763 | $35,073 | $39,015 | $50,916 | $55,751 | $61,698 | $88,530 | $73,853 |

| Kvinna, 25 år och äldre | $19,679 | $9,296 | $10,786 | $15,962 | $21,007 | $24,808 | $31,309 | $35,125 | $41,334 | $48,536 | $53,003 | |

| Båda könen, ålder 25+ | $32,140 | $17,422 | $20,321 | $26,505 | $31,054 | $35,009 | $43,143 | $49,303 | $52,390 | 82,473 | $70,853 | |

| Hushållens medianinkomst | $45,016 | $18,787 | $22,718 | $36,835 | $45,854 | $51,970 | $68,728 | $73,446 | $78,541 | $100,000 | $96,830 | |

KÄLLA: US Census Bureau, 2003

Förändringen i medianen för person- och hushållsinkomst sedan 1991 varierade också kraftigt med utbildningsnivån. Även om både den totala medianinkomsten för privatpersoner och hushåll ökade sedan 1991, skedde denna ökning inte på alla utbildningsnivåer. Den totala inkomsten ökade under 1990-talet och nådde sin högsta nivå 1999, men har sedan dess minskat. År 1991 var medianhushållsinkomsten i USA 40 873 dollar i 2003 års dollar, medan medianhushållsinkomsten 2003 var 45 016 dollar. 1999 var dock medianhushållsinkomsten 46 236 dollar, vilket är 2,7 % högre än i dag. Även om denna trend gällde för alla utbildningsnivåer påverkades omfattningen av de choriniska inkomstskillnaderna i hög grad av utbildningsnivån. Totalt sett har medianhushållsinkomsten och den personliga inkomsten minskat för dem som har mer än en nionde klass men mindre än en fyraårig högskoleexamen sedan 1991. Med andra ord minskade medianhushållsinkomsten för hushåll och individer med avhopp från gymnasiet och med examen, med någon form av högskoleexamen och med en Associates-examen. Inkomsterna ökade dock för dem med en kandidatexamen eller mer. Följande tabell visar medianhushållsinkomsten enligt hushållsinnehavarens utbildningsnivå. Alla uppgifter är i 2003 års dollar och gäller endast hushåll vars hushållsinnehavare är 25 år eller äldre. Den högsta och lägsta punkten för medianhushållsinkomsten presenteras med fet stil.

| År | Totalt medianvärde | Mindre än 9:e klass | Avhopp från gymnasiet | Högskoleexamen | Någon högskola | Associates degree | Kandidatexamen | Kandidatexamen eller mer | Magisterexamen | Yrkesexamen | Doktorsexamen |

| 1991 | $40,873 | $17,414 | $23,096 | $37,520 | $46,296 | $52,289 | $64,150 | $68,845 | $72,669 | $102,667 | $92,614 |

| 1993 | $40,324 | $17,450 | $22,523 | $35,979 | $44,153 | $49,622 | $64,537 | $70,349 | $75,645 | $109,900 | $93,712 |

| 1995 | $42,235 | $18,031 | $21,933 | $37,609 | $44,537 | $50,485 | $63,357 | $69,584 | $77,865 | $98,302 | $95,899 |

| 1997 | $43,648 | $17,762 | $22,688 | $38,607 | $45,734 | $51,726 | $67,487 | $72,338 | $77,850 | $105,409 | $99,699 |

| 1999 | $46,236 | $19,008 | $23,977 | $39,322 | $48,588 | $54,282 | $70,925 | $76,958 | $82,097 | $110,383 | $107,217 |

| 2001 | $45,300 | $18,830 | $24,162 | $37,468 | $47,605 | $53,166 | $69,796 | $75,116 | $81,993 | $103,918 | $96,442 |

| 2003 | $45,016 | $18,787 | $22,718 | $36,835 | $45,854 | $51,970 | $68,728 | $73,446 | $78,541 | $100,000 | $96,830 |

| Genomsnittlig | $43,376 | $18,183 | $23,013 | $37,620 | $46,109 | $51,934 | $66,997 | $72,376 | $78,094 | $104,368 | $94,487 |

KÄLLA: US Census Bureau, 2003

Husägarens ålder

Hushållsinkomsten i USA varierar kraftigt med åldern på den person som leder hushållet. Generellt sett ökade hushållets medianinkomst med hushållsinnehavarens ålder fram till pensionsåldern då hushållsinkomsten började minska. Den högsta medianhushållsinkomsten fanns bland hushåll som leddes av arbetande babyboomers. Hushåll som leddes av personer mellan 45 och 54 år hade en medianhushållsinkomst på 61 111 dollar och en medelhushållsinkomst på 77 634 dollar. Medianinkomsten per hushållsmedlem för denna grupp var 27 924 dollar. Den högsta medianinkomsten per hushållsmedlem fanns bland personer mellan 54 och 64 år med 30 544 dollar. Den grupp som hade den näst högsta medianinkomsten för hushållen var de hushåll som leddes av personer i åldern 35-44 år med en medianinkomst på 56 785 dollar, följt av dem i åldersgruppen 55-64 år med 50 400 dollar. Inte helt överraskande bestod den lägsta inkomstgruppen huvudsakligen av hushåll som leddes av personer under 24 år, följt av hushåll som leddes av personer över 75 år. Totalt sett hade hushåll som leddes av personer över 75 år en medianhushållsinkomst på 20 467 dollar och medianhushållsinkomsten per hushållsmedlem var 18 645 dollar. Dessa siffror stöder det allmänna antagandet att medianhushållsinkomsten och medianinkomsten per hushållsmedlem är högst bland de hushåll som leds av personer i medelåldern, och att den ökar med hushållsinnehavarens ålder och hushållets storlek tills hushållsinnehavaren når 64 års ålder. När pensionsinkomster ersätter löner och hushållets storlek minskar, minskar också medianhushållsinkomsten.

Hushållets inkomst över tid

Observera att alla siffror anges i 2003 års dollar.

Sedan 1967 har hushållens medianinkomst i USA ökat måttligt och fluktuerat flera gånger. Även om den personliga inkomsten har ökat avsevärt och 42 % av alla hushåll nu har två inkomsttagare har medianhushållsinkomsten endast ökat något. Enligt US Census Bureau beror denna paradoxala utveckling på de amerikanska hushållens förändrade struktur. Medan till exempel andelen hustrur som arbetar året runt i hushåll med gifta par och barn har ökat från 17 % 1967 till 39 % 1996, har andelen sådana hushåll i befolkningen i allmänhet minskat. Även om hushåll med gifta par med barn är den ekonomiskt mest välmående hushållstypen i USA har deras andel av befolkningen alltså minskat i USA. År 1969 bestod mer än 40 % av alla hushåll av ett gift par med barn. År 1996 bestod endast en knapp fjärdedel av USA:s hushåll av gifta par med barn. Som ett resultat av denna förändrade hushållsdemografi ökade hushållens medianinkomst endast obetydligt trots en ständigt ökande kvinnlig arbetskraft och en avsevärd ökning av andelen högskoleutbildade.

| “ | "Mellan 1969 och 1996 ökade hushållens medianinkomst med mycket blygsamma 6,3 procent i fasta dollar... Stagnationen i medianhushållsinkomsten mellan 1969 och 1996 kan i själva verket till stor del vara en återspegling av förändringar i hushållens storlek och sammansättning snarare än en återspegling av en stagnerande ekonomi. "- John McNeil, US Census Bureau. | ” |

Totalt sett ökade hushållens medianinkomst från 33 338 dollar 1967 till en rekordhög nivå på 44 922 dollar 1999, och har sedan dess minskat något till 43 318 dollar. Minskningar av hushållsinkomsten är synliga under varje lågkonjunktur, medan ökningar är synliga under ekonomiska uppgångar. Dessa svängningar har varit kännbara i alla inkomstskikt, eftersom inkomsterna i både den 95:e och 20:e percentilen påverkades av svängningarna i ekonomin. Det är dock viktigt att notera att inkomsterna under perioden 1967-1999 ökade snabbare bland de rikare hushållen än bland de fattigare hushållen. Till exempel ökade hushållsinkomsten för den 80:e percentilen, den nedre tröskeln för den övre kvintilen, från 55 265 dollar 1967 till 86 867 dollar 2003, en ökning med 57,2 %. Hushållets medianinkomst ökade med 30 % medan inkomsten för den 20:e percentilen (den nedre gränsen för den näst lägsta kvintilen) endast ökade med 28 % från 14 002 till 17 984 dollar. Man bör notera att majoriteten av hushållen i den högsta kvintilen hade två inkomsttagare, jämfört med noll i den lägsta kvintilen, och att den ökade klyftan mellan den högsta och den lägsta kvintilen till stor del kan vara en återspegling av förändrade demografiska förhållanden i hushållen, bland annat genom att kvinnor har kommit in i arbetslivet.

Den disponibla inkomsten per capita har visserligen ökat med 469 procent sedan 1972, men den har bara ökat måttligt om man beaktar inflationen. År 1972 uppgick den disponibla personliga inkomsten till 4 129 dollar, vilket är 19 385 dollar i 2005 års dollar. År 2005 var den disponibla personliga inkomsten dock 27 640 dollar, vilket visar på en måttlig ökning med 43 %. Sedan 1990 har hushållsinkomsten sjunkit något, men detta tar inte hänsyn till den minskade genomsnittliga hushållsstorleken.

| Uppgifter | 2003 | 2000 | 1997 | 1994 | 1991 | 1988 | 1985 | 1982 | 1979 | 1976 | 1973 | 1970 | 1967 |

| 20:e percentilen | $17,984 | $19,142 | $17,601 | $16,484 | $16,580 | $17,006 | $16,306 | $15,548 | $16,457 | $15,615 | $15,844 | $15,126 | $14,002 |

| Median (50:e) | $43,318 | $44,853 | $42,294 | $39,613 | $39,679 | $40,678 | $38,510 | $36,811 | $38,649 | $36,155 | $37,700 | $35,832 | $33,338 |

| 80:e percentilen | $86,867 | $87,341 | $81,719 | $77,154 | $74,759 | $75,593 | $71,433 | $66,920 | $68,318 | $63,247 | $64,500 | $60,148 | $55,265 |

| 95:e percentilen | $154,120 | $155,121 | $144,636 | $134,835 | $126,969 | $127,958 | $119,459 | $111,516 | $111,445 | $100,839 | $102,243 | $95,090 | $88,678 |

KÄLLA: US Census Bureau, 2004 (sidan 44/45)

Inkomst per stat

Hushållens medianinkomst per delstat varierade från 32 589 dollar eller 26,7 % under den nationella medianen i West Virginia till 57 352 dollar eller 29 % över den nationella medianen i New Hampshire. Connecticut, som ofta kallas landets rikaste stat, kom på fjärde plats med en medianhushållsinkomst på 55 970 dollar. Kalifornien, som hade det högsta medianpriset på bostäder i landet och där priserna på bostäder har varit mycket högre än inkomsterna, kom bara på plats 13 med en medianhushållsinkomst på 49 894 dollar. Medan Kaliforniens medianinkomst inte var i närheten av tillräckligt för att ha råd med ett genomsnittligt kaliforniskt hus eller ens ett starthus, hade West Virginia, som hade landets lägsta medianhushållsinkomst, också landets lägsta medianhuspris. De nordöstra delstaterna, närmare bestämt de som ligger i New England, samt de västra delstaterna hade de högsta medianhushållsinkomsterna. Av de femton bästa staterna var alla belägna i nordöst och väst, med det enda undantaget Minnesota som låg på femte plats. Sydstaterna hade den överlägset lägsta medianhushållsinkomsten med nio av landets femton fattigaste stater belägna i söder. Det bör dock noteras att New York, Pennsylvania och District of Columbia också låg under den nationella medianen. Sammantaget tenderade medianhushållsinkomsten att vara högst i landets mest urbaniserade nordöstra, nordligaste, mellanvästra och västra delstater, medan landsbygden och de mest sydliga delstaterna hade den lägsta medianhushållsinkomsten.

| Stat | Rang | Hushållens medianinkomst | +/- nationellt genomsnitt | Förändring 1999-2005 (inflationsjusterad) |

| New Hampshire | 1 | 57,352 | +12,879 | -2% |

| 2 | 56,772 | +12,299 | -4.5% | |

| Maryland | 3 | 56,763 | +12,290 | -0.5% |

| Connecticut | 4 | 55,970 | +11,497 | -3.5% |

| Minnesota | 5 | 55,914 | +11,441 | -5.7% |

| 6 | 54,627 | +10,154 | -6.9% | |

| Virginia | 7 | 53,275 | +8,802 | -0.8% |

| 8 | 53,123 | +8,650 | -0.4% | |

| Massachusetts | 9 | 52,354 | +7,881 | -3.3% |

| 10 | 51,022 | +6,549 | -8.4% | |

| Utah | 11 | 50,614 | +5,691 | -10.5% |

| Delaware | 12 | 50,152 | +5,679 | -5.4% |

| 13 | 49,894 | +5,421 | -3.6% | |

| 14 | 48,688 | +4,215 | -8.1% | |

| 15 | 47,220 | +2,747 | -8.2% | |

| Nevada | 16 | 46,984 | +2,511 | -5.8% |

| Rhode Island | 17 | 46,199 | +1,726 | +4.4% |

| Illinois | 18 | 45,787 | +1,314 | -7.9% |

| Vermont | 19 | 45,692 | +1,219 | -4.5% |

| Nebraska | 20 | 44,623 | +150 | -4.6% |

| 21 | 44,476 | +3 | -12% | |

| USA:s nationella genomsnitt (44 473 dollar) -6% | ||||

| 22 | 44,286 | -187 | -5.2% | |

| New York | 23 | 44,228 | -245 | -2.7% |

| Ohio | 24 | 44,160 | -313 | -9.3% |

| Missouri | 25 | 43,988 | -485 | -5.5% |

| 26 | 43,725 | -748 | -9.8% | |

| Wyoming | 27 | 43,641 | -832 | +4.1% |

| Georgien | 28 | 43,217 | -1,256 | -8.3% |

| 29 | 43,042 | -1,431 | -5.7% | |

| 30 | 43,003 | -1,470 | +0.5% | |

| 30 | 43,003 | -1,470 | -9.7% | |

| 31 | 42,617 | -1,856 | -10.4% | |

| 32 | 42,590 | -1,883 | -6.8% | |

| Idaho | 33 | 42,519 | -1,954 | -5.8% |

| 34 | 41,275 | -3,198 | -9.9% | |

| 35 | 40,518 | -3,955 | -2.5% | |

| 36 | 40,171 | -4,302 | -6.7% | |

| North Dakota | 37 | 39,594 | -4,879 | +1.2% |

| 38 | 39,395 | -5,078 | -1.9% | |

| South Carolina | 39 | 39,326 | -5,147 | -9.5% |

| 40 | 39,000 | -5,473 | -11.3% | |

| Tennessee | 41 | 38,550 | -5,923 | -8.7% |

| 42 | 38,281 | -6,192 | -5.3% | |

| Alabama | 43 | 38,111 | -6,362 | -7.8% |

| Nya Mexiko | 44 | 37,587 | -6,886 | -6.2% |

| Kentucky | 45 | 37,396 | -7,077 | -5.3% |

| Louisiana | 46 | 35,523 | -8,950 | -3.7% |

| Montana | 47 | 35,201 | -9,272 | +1.6% |

| 48 | 33,948 | -10,525 | -7.2% | |

| Mississippi | 49 | 33,659 | -10,814 | -10.3% |

| West Virginia | 50 | 32,589 | -11,884 | -3.8% |

KÄLLA: US Census Bureau, 2004/05

Medianinkomst

Medianinkomsten delar hushållen i USA jämnt i mitten med hälften av alla hushåll som tjänar mer än medianinkomsten och hälften av alla hushåll som tjänar mindre än medianinkomsten. År 2004 var hushållens medianinkomst i USA 43 389 dollar. Enligt US Census Bureau är medianen "betydligt lägre än genomsnittet och ger en mer korrekt representation". Med tanke på andra rasmässiga och geografiska orättvisor när det gäller hushållsinkomst borde det inte komma som någon överraskning att medianhushållsinkomsten varierar med ras, hushållsstorlek och geografi. Den delstat som hade den högsta medianhushållsinkomsten i USA var New Hampshire med 57 352 dollar, följt av New Jersey, Maryland och Connecticut, vilket gör nordöstra USA till det rikaste området sett till inkomst i hela landet. När det gäller regioner var medianhushållsinkomsten följande: "Nordost (47 994 dollar), väst (47 680 dollar) och syd (40 773 dollar)." Medianhushållsinkomsten i Mellanvästern minskade med 2,8 % till 44 657 dollar. Undantaget var Mellanvästern, där inkomsten minskade med 2,8 procent till 44 657 dollar. Medan medianhushållsinkomsten har en tendens att öka upp till fyra personer per hushåll, sjunker den därefter. Detta tyder på att hushåll med fyra personer har högre inkomster än hushåll med en, två eller tre personer, men att hushållen verkar tjäna allt mindre när de blir större än fyra personer. Enligt US Census Bureau 2004 Community Survey hade hushåll med två personer en medianinkomst på 39 755 dollar, med 48 957 dollar för hushåll med tre personer, 54 338 dollar för hushåll med fyra personer, 50 905 dollar för hushåll med fem personer, 45 435 dollar för hushåll med sex personer, och hushåll med sju eller fler personer hade den näst lägsta medianinkomsten på endast 42 471 dollar. När det gäller ras hade asiatisk-amerikanska hushåll den högsta medianhushållsinkomsten på 57 518 dollar, europeisk-amerikanska hushåll kom på andra plats med 48 977 dollar och latinamerikanska hushåll kom på tredje plats med 34 241 dollar. Afroamerikanska eller svarta hushåll hade den lägsta medianhushållsinkomsten av alla raser med 30 134 dollar.

Medelinkomst

Ett annat vanligt mått på personlig inkomst är hushållets medelinkomst. Till skillnad från medianhushållsinkomsten, som delar alla hushåll i två halvor, är medelinkomsten den genomsnittliga inkomsten för amerikanska hushåll. När det gäller medelinkomsten divideras alla hushålls inkomster med antalet alla hushåll. Medelinkomsten påverkas vanligtvis mer av den relativt ojämna inkomstfördelningen som lutar mot toppen. Därför tenderar medelinkomsten att vara högre än medianinkomsten, eftersom de hushåll som tjänar mest pengar ökar den. Totalt sett var den genomsnittliga hushållsinkomsten i USA enligt US Census Bureau 2004 Economic Survey 60 528 dollar, eller 17 210 dollar (39,73 %) högre än medianhushållsinkomsten.

| “ | "Medianinkomsten är det belopp som delar inkomstfördelningen i två lika stora grupper, där hälften har inkomster över detta belopp och hälften har inkomster under detta belopp. Medelinkomst (genomsnitt) är det belopp som erhålls genom att dividera den totala aggregerade inkomsten i en grupp med antalet enheter i gruppen. Medelvärden och medianer för hushåll och familjer baseras på alla hushåll och familjer. Medelvärden och medianer för personer baseras på personer 15 år och äldre med inkomst." - | ” |

Den genomsnittliga hushållsinkomsten för hushåll som leddes av personer som enbart identifierar sig som vita var 65 317 US-dollar, 40 685 US-dollar för hushåll som leddes av personer som identifierar sig som afroamerikaner eller svarta, 45 871 US-dollar för hushåll som leddes av personer som identifierar sig som latinamerikaner eller latinamerikaner och 76 747 US-dollar för hushåll som leddes av personer som enbart identifierar sig som asiater. Ungefär en tredjedel, eller 36,5 %, av alla hushåll tjänade mer än medelinkomsten, medan 63,5 % tjänade mindre än medelinkomsten.

Frågor och svar

F: Vad är den årliga medianinkomsten för hushållen i Förenta staterna?

S: Medianen av den årliga hushållsinkomsten i USA enligt US Census Bureau fastställdes till 46 326 dollar år 2005.

F: Hur mycket tjänade hushållen i den högsta kvintilen?

S: Hushållen i den högsta kvintilen hade inkomster på över 91 705 dollar.

Fråga: Hur stor andel av alla hushåll hade en årsinkomst på över 100 000 dollar?

Svar: 17,23 % av alla hushåll hade en årsinkomst på över 100 000 dollar.

F: Hur många hushåll fanns det i USA 2005?

S: Det fanns ungefär 113 146 000 hushåll i USA år 2005.

F: Hur många inkomsttagare fanns det i median för dem med lägre inkomster?

S: Medianantalet inkomsttagare för dem med lägre inkomster fastställdes till noll på grund av den höga arbetslösheten i denna grupp.

F: Vad var medianhushållsinkomsten enligt uppgifter från US Census Bureau från 1990?

S: Medianhushållsinkomsten enligt uppgifter från US Census Bureau från 1990 fastställdes till 30 056 US-dollar, 44 603 US-dollar i 2003 års dollar.

F: Har den personliga inkomsten eller hushållsinkomsten ökat sedan 1990 när den har justerats för inflation?

S: Personlig inkomst har varit relativt oförändrad under de senaste decennierna medan hushållsinkomsten har ökat på grund av en ökande andel hushåll med två eller fler inkomsttagare.

Relaterade artiklar

Författare

AlegsaOnline.com Hushållsinkomst i USA – definition, median och inkomstfördelning Leandro Alegsa

URL: https://sv.alegsaonline.com/art/45358

Källor

- sccommunityprofiles.org : "Definition of household income"

- census.gov : "US Census Bureau news release in regards to median income"

- www12.statcan.ca : "Canada Census, Median Household income"

- pubdb3.census.gov : "US Census Bureau median income per household member"

- pubdb3.census.gov : "US Census 2005 Economic Survey, income data"

- census.gov : "US Census Bureau press release regarding poverty"

- pubdb3.census.gov : "US Census Bureau, income quintiles, 2006"

- usatoday.com : "USAToday, the definition of middle class income"

- demographia.com : "US Census Bureau, Median household income 1990"

- nytimes.com : "New York Times definition of class according to the quintiles"

- pubdb3.census.gov : "US Census Bureau, income quintilea and Top 5 Percent, 2004"

- factfinder.census.gov : "US Census Bureau, 2000 Census racial data"